“網聯”來了--支付寶們都將被收編

網聯來了!

“網(wang)聯(lian)”的全稱(cheng)是“非銀行支付(fu)機(ji)構(gou)網(wang)絡(luo)支付(fu)清算(suan)平臺(tai)”,也(ye)被(bei)稱(cheng)為”網(wang)絡(luo)版銀聯(lian)”,即������線上支付(fu)統(tong)一清算(suan)平臺(tai)。�����

在(zai)接入網聯之前,不少中型(xing)和大(da)型(xing)支付機構都(do������u)采(cai)用與銀(yin)行(xing)直連的(de)一(yi)對(dui)多的(de)對(dui)接模式(shi)。線(xian)上支付的(de)每一(yi)筆交易并(bing)不像線(xian)下(xia)一(yi)樣必(bi)須經(jing)過“銀(yin)聯”這一(yi)清算機構。

統一(yi)接(jie)入網聯(lian)之后,支付機構就沒(mei)有必要開(kai)設備付金(jin)賬��(zhang)戶(hu)來進(jin)(jin)行轉接(jie)清算,備付金(jin)將(jiang)全(quan)部存(cun)入統一(yi)的專用賬(zhang)戶(hu)進(jin)(jin)行集中存(cun)管,備付金(jin)挪用問題也得到了(le)很好的解決。

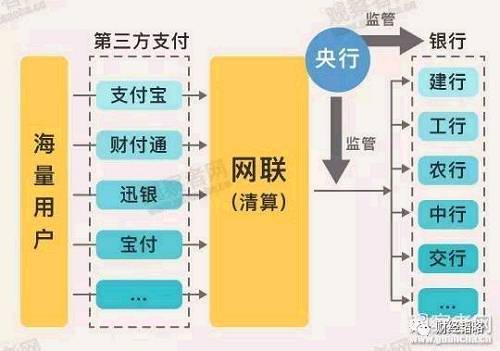

網絡、銀行(�����xing)、央(yang)行(xing)、第(di)三(san)方支(zhi)付的關系圖(tu)

銀聯成“失語者”

2002年,為(wei)解決全國(guo)(guo)銀行(xing)卡(ka)聯網通用的(de)問題,央行(xing)牽(qian)頭成立了中(zhong)國(guo)(guo)銀聯,全國(�����guo)(guo)銀行(xing)卡(ka)信(xin)息交換總中(zhong)心和上海、廣州、深圳等18個城市(shi)有當地(di)的(de)“金卡(ka)”中(zhong)心全部劃(hua)歸中(zhong)國(guo)(guo)銀聯運(yun)營。

銀聯(lian)作(zuo)為(wei)國(guo)內唯一的(de)銀行卡清(qing)算機構,這使得銀聯(lian)在過去很長(chang)很長(chang)的(de)時間��������里(li),一直躺在金山上賺錢(qian)。

回顧歷史,支付機構(gou)(gou)是(shi)怎(zen)么出現的?一方面,源自銀(yin)聯(lian)對線上支付的忽視,2004年銀(yin)聯(lian)主(zhu)動拒絕了馬云,才導致阿里(li)自建支付寶(bao)。另外一方面,銀(yin)聯(lian)多(duo)年堅持的7:2:1������坐地分(fen)成(cheng)模式,讓收單(dan)機構(gou)(gou)艷(yan)羨非常(chang),紛紛跳過銀(yin)聯(lian)自建網絡(luo)。根據央行(xing)(xing)的規定,刷卡手續費主(zhu)要(yao)是(shi)指發卡機構(gou)(gou)(發卡銀(yin)行(xing)(xing))、收單(dan)機構(gou)(gou)(收單(dan)銀(yin)行(xing)(xing))、銀(yin)行(xing)(xing)卡清(qing)算(suan)機構(gou)(gou)(銀(yin)聯(lian))三(san)方分(fen)別收取的費用,三(san)方分(fen)成(cheng)比例是(��������shi)7:2:1。

一直以來(lai),收單機構(gou)的跨行清算(suan)默認直連(lian)模式存在(zai)。然而從眼下的競爭態(tai)勢(shi)而言,支付寶已(yi)經(jing)在(zai)實際意義上承擔�����了(le)最大的線上支付清算(suan)功能。從交易筆數來(lai)看支付寶已(yi)經(jing)超過了(le)銀聯,讓(rang)支付寶接入銀聯系統,支�������付寶基本(ben)不可(ke)能接受(shou)。

今年6月30日(ri)(ri),《銀行卡清算(suan)(suan)機構準入服務指南》也(ye)(ye)正式出臺(tai),中美(mei)(mei)經濟合作百日(ri)(ri)計(ji)劃(hua)之后,外卡清算(suan)(suan)組織的人民幣清算(suan)(suan)牌(pai)照發放(fang)也(ye)(ye)已(yi)提上日(ri)(ri)程。銀聯在其核心業務--銀行卡清算(suan)(suan)業務上,正面(mian)臨著"國(guo)門全面(mian)打開",Visa、萬事達、美(mei)(mei)國(guo)運�������通的全面(mian)殺(sha)入。

清算市(shi)場,由(you)銀聯一家(jia)獨(du)大,即將(jiang)變為多頭競爭(zheng)。銀聯有(you)理由(you)痛哭一場:昔日獨(du)享蛋糕的時代���������終結了,“洋鬼子”來了,第三方支付(fu)也(ye)"侯門(men)一入深似海������"了。

利空寡頭 利好中小支付機構

支(zhi)付(fu)(fu)寶和(he)(he)財(cai)付(fu)(fu)通這兩家大(da)公司,基(ji)本可以等于第三方支(zhi)付(fu)(fu)。易觀(guan)發布的2017年一季度第三方移動支(zhi)付(fu)(fu)市場交易份額顯示,支(zhi)付(fu)(fu)寶占53.70%,財(cai)付(fu)(fu)通占39.41%。多(duo)年艱辛努(nu)力,跨過銀聯桎梏,接(jie)了(le)最多(duo)家銀行(xing),連接(jie)成(cheng)本最低,客�����戶(hu)備付(fu)(fu)金(jin)也多(duo),和(he)(he)金(jin)融(rong)機構討(tao)價還價的空間(jian)超(chao)大(da),轉�����(zhuan)眼間(jian),接(jie)入網聯后,全部都會被(bei)“降(jiang)維”。

備付(fu)(fu)金逐步要存入央(yang)行,利息收入驟減。以(yi)(yi)前(qian)支付(fu)(fu)寶財付(fu)(fu)通可以�����(yi)(yi)靠著高(gao)額備付(fu)(fu)金,和(he)(he)銀(�������yin)行談判。現在(zai)只能在(zai)一家銀(yin)行開戶,談判空間(jian)變窄(zhai),所(suo)以(yi)(yi)這(zhe)對所(suo)有(you)支付(fu)(fu)機構都利空。雖(sui)然以(yi)(yi)前(qian)支付(fu)(fu)寶和(he)(he)財付(fu)(fu)通銀(yin)行數量多,費率低,但現在(zai)大家都接網(wang)聯(lian)了,優(you)勢也將不復存在(zai)。

反(fan)倒是中(zhong)小金(jin)融機(ji)構比較開心,可(ke)以和大支(zhi)付(fu)機(ji)構一(yi)樣,連接大量銀行(������xing),費率也低廉。支(zhi)付(fu)公(gong)司回(hui)歸通(tong)道本(ben)質,可(ke)能無法也無望申請銀行(xing)卡清算機(ji)構牌照(zhao)。

你的錢不在支付寶和微信了?

“你(ni)的錢(qian)”叫做“客戶(hu)備(bei)付(fu)金(jin)”,網(wang)購時我們會(hui)支付(fu)貨款,這筆錢(qian)在你(ni)確認收貨之(zhi)前,會(hui)一(yi)直存放在支付(fu)機構的賬戶(hu)上,這就是(shi)所謂的客戶(hu)備(bei)付(fu)金(������jin)。

截至2016年第三季度,267家(jia)支(zhi)付(fu)(fu)機構吸(xi)收(shou)(shou)客戶備付(fu)(fu)金�����合計超過4600億元。按照規(gui)定,備付(fu)(fu)金中50%以上必須(xu)存(cun)在銀(yin)行(xing)。現在支(zhi)付(fu)(fu)機構都有多個備付(fu)(fu)金賬戶,平均每家(jia)支(zhi)付(fu)(fu)機構開(kai)立13個,最(zui)多的開(kai)立賬戶達70個。這部分資金的利息收(shou)(shou)入,占(zhan)支(zhi)付(fu)(fu)機構總收(shou)(sh�����ou)入的11%。

不少機制機構因為備付金賬戶比較多,變相做了�������(le)資(zi)金清算業務,對央行監控資(zi)金進(jin)出,反洗錢的管理埋下了(le)隱患。

網聯成立后(hou),這(zhe)筆錢不(bu)會再(zai)沉淀(dian)在支付機構里,由支付機構來收取利(li)息(xi),而是集(ji)����中(zhong)統一交到央(yang)行,沒(mei)有利(li)息(xi)。

所以,以后大家的錢不再存(cun)在支付機構了,全部都交到了央行統一管理。

用戶基本不會感到變化

網聯的設立,是(shi)為了改(gai)革和優化現有(you)清算體(ti)(ti)系(xi),對(dui)第三方支付平(ping)臺(tai)的業務(wu)(wu)影(ying)響(xiang)相(xiang)對(dui)有(you)限。如果網聯的系(xi)統設計得當,性能(neng)良好,分布(bu)式(shi)服(fu)務(wu)(wu)能(neng)夠承受住高并發的壓力(li),那也不會(hui)影(yin������g)響(xiang)用(yong)戶(hu)體(ti)(ti)驗。只是(shi)對(dui)部分用(yong)戶(hu)來(lai)說(shuo),洗錢更(geng)����不方便了。

結束金融大數據的壟斷

大數據(ju)被譽為21世(shi)紀的(de)石油。

數據(ju)產權及用(yong)戶(hu)隱(yin)私保護等問(wen)題(�����ti),在國內(nei)一直(zhi)得不到(dao)有效規(gui)范,大公司往往在侵犯用(yong)戶(hu)隱(yin)私方面如入無人之境。鑒于網(wang)聯平臺整合了所有第三(san)方支付公司的數據(ju),有關(guan)部門可以此為契機(ji),推進數據(ju)產������權和(he)用(yong)戶(hu)隱(yin)私的保護。

從目前支(zhi)付(fu)發展趨勢看,銀聯(lian)代(dai)表的(de)(de)銀行卡(ka)支(zhi)付(fu)日漸衰微,第(di)三方移動(dong)支(zhi)付(fu)才代(dai)表著未(wei)來(lai)。如果沒有網(wang)聯(lian),未(wei)來(lai)的(de)(de)金融(rong)、消費大數據必將被支(zhi)付(fu)寶(bao)、財付(fu)通等機構壟斷(duan),形成數據寡頭。所以爭奪(duo)這些數據的(de)(de)控(kong)制權(quan),也(ye)是央行推出網(wang)聯(lian)的(de)(��������d������e)重要原因。

公司簡介About Us

公司簡介About Us