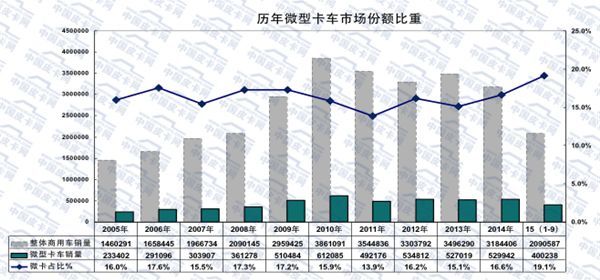

2015年前三季度 微卡市場產銷攀升

2015年(nian)1-9月(yue)份,全(quan)國汽車銷(xiao)售總量(liang)為(wei)1705.6萬(wan)輛(liang),同(tong)比(bi)(bi)增(zeng)(zeng)(zeng)(zeng)長(chang)(chang)率(lv)為(wei)0.31%。其中商用車銷(xiao)量(liang)為(wei)250.9萬(wan)輛(liang),同(tong)比(bi)(bi)增(zeng)(zeng)(zeng)(zeng)長(chang)(chang)率(lv)為(wei)-11.8%。其中載重貨車類(lei)(lei)(含(han)底(di)盤(pan)(pan))銷(xiao)量(liang)為(wei)209.1萬(wan)輛(liang),同(tong)比(bi)(bi)增(zeng)(zeng)(zeng)(zeng)長(chang)(chang)率(lv)為(wei)-13.3%。重型(xing)卡車(含(h�������an)底(di)盤(pan)(pan))銷(xiao)量(liang)為(wei)40.9萬(wan)輛(liang),同(tong)比(bi)(bi)增(zeng)(zeng)(zeng)(zeng)長(chang)(chang)率(lv)為(wei)-30%。中型(xing)卡車(含(han)底(di)盤(pan)(pan))銷(xiao)量(liang)為(wei)13.6萬(wan)輛(liang),同(tong)比(bi)(bi)增(zeng)(zeng)(zeng)(zeng)長(chang)(chang)率(lv)為(wei)-25.0%。輕型(xing)卡車(含(han)底(di)盤(pan)(pan)/皮卡)銷(xiao)量(liang)為(wei)114.6萬(wan)輛(liang),同(tong)比(bi)(bi)增(zeng)(zeng)(zeng)(zeng)長(chang)(chang)率(lv)為(wei)-9.0%。2015年(nian)9月(yue)份,十一(yi)(yi)家主(zhu)流微卡車企的(de)微型(xing)卡車(含(han)各類(lei)(lei)底(di)盤(pan)(pan))共計銷(xiao)售40435輛(liang),同(tong)比(bi)(bi)增(zeng)(zeng)(zeng)(zeng)長�������(chang)(chang)-1.54%;1-9月(yue)累(lei)計銷(xiao)量(liang)322557輛(liang),累(lei)比(bi)(bi)增(zeng)(zeng)(zeng)(zeng)長(chang)(chang)率(lv)2.8%。預期今年(nian)全(quan)年(nian)整(zheng)體(ti)銷(xiao)量(liang)在53萬(wan)輛(liang)左右,累(lei)比(bi)(bi)增(zeng)(zeng)(zeng)(zeng)長(chang)(chang)率(lv)約為(wei)一(yi)(yi)個百分點以(yi)下。

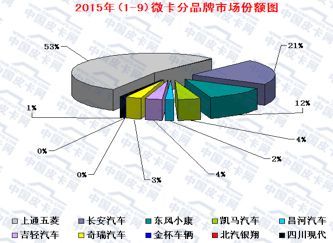

從(cong)今年1-9和同(tong)期銷量(liang)排序(xu)名次比(bi)較來看,微(wei)(wei)(wei)市(shi)場(chang)結(jie)構總格(ge)局并未發(fa)生重大的(de)變化,今年新進入(ru)微(wei)(wei)(wei)型卡車(che)(che)生產領域(yu)的(de)攪局者,也只有(you)江淮汽車(che)(che)康鈴(ling)X3微(wei)(wei)(wei)卡一款車(che)(che)(優(you)惠價為28800元-35800元),主(zhu)要是微(wei)(wei)(wei)型卡車(che)(che)利(li)潤微(wei)(wei)(wei)薄(bo),因(yin)此進入(ru)的(de)車(che)(che)企(qi)極少或沒有(you)。與此同(tong)時,輕型卡車(che)(che)向下(xia)衍生������的(de)新品(pin)小輕卡卻不(bu)斷下(xia)線上(shang)市(shi),除在價位和產品(pin)上(shang)有(you)競(jing)爭優(you)勢外(wai),直(zhi)接與大型�������微(wei)(wei)(wei)卡展(zhan)開(kai)市(shi)場(chang)競(jing)爭。

今年以(yi)來(lai)(lai),全國一些城(cheng)市(shi)(shi)(shi)開始嚴控卡(ka)車(che)的(de)(de)(de)(de)載重質量(liang),越(yue)來(lai)(lai)越(yue)多的(de)(de)(de)(de)城(cheng)市(shi)(shi)(shi)對(dui)于(yu)藍牌輕卡(ka)的(de)(de)(de)(de)載重質量(liang)有了越(yue)來(lai)(lai)越(yue)多的(de)(de)(de)(de)嚴格(ge)的(de)(de)(de)(de)限(xian)(xian)制(zhi),這些雖然是地方政府借所謂環保名義而(�������er)對(dui)“公路法(fa)”與“交通法(fa)”的(de)(de)(de)(de)違背,但相(xiang)對(dui)來(lai)(lai)說對(dui)微(wei)型卡(ka)車(che)與小(xiao)輕卡(ka)卻是一個(ge)利好的(de)(de)(de)(de)消息(xi),在這些區(qu)域被(bei)限(xian)(xian)制(zhi)的(de)(de)(de)(de)輕型卡(ka)車(che)市(shi)(shi)(shi)場需求將會被(bei)微(wei)型卡(ka)車(che)以(yi)及小(xiao)輕卡(ka)所替代。總(zong)而(er)言之,未(wei)來(lai)(lai)城(cheng)鎮(zhen)物流(liu)發展將逐步(bu)轉(zhuan)向小(xiao)噸位的(de)(de)(de)(de)微(wei)卡(ka)市(shi)(shi)(shi)場靠攏的(de)(de)(de)(de)趨勢愈加明顯,動力、安全、承載、節(jie)油、環保、高效、靈活、舒適、耐(nai)用的(de)(de)(de)(de)微(wei)貨運輸將成為未(wei)來(lai)(lai)城(cheng)鎮(zhen)物流(liu)配送市(shi)(shi)(shi)場的(de)(de)(de)(de)主(zhu)要需求。

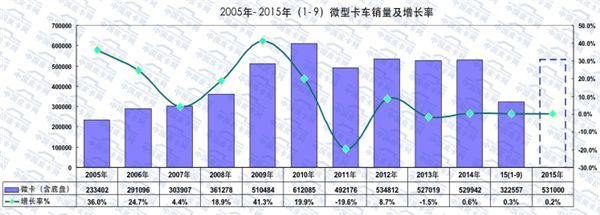

從2005年至今年前九月的十二年時間內,只有在2011年“汽車上山下鄉”剌激車市政策衰減后,當年微卡車市立即呈負增長的態勢,這也與上一年的透支本年度銷量有關。2012年微卡車市又反彈近30個百分點,直至2013年微降1.5個百分點,2014年至今年前九月微卡車市又略有回暖。尤其是從去年下半年至今年,在整體商用車市場全部全線下滑過程中,唯有微型卡車保持正增長,實在難能可貴。因微型卡車與皮卡車一樣,始終處于政策紅利的凍結邊緣角落,基本上全靠自已的血拼肉搏才得以生存和不斷壯大發展。

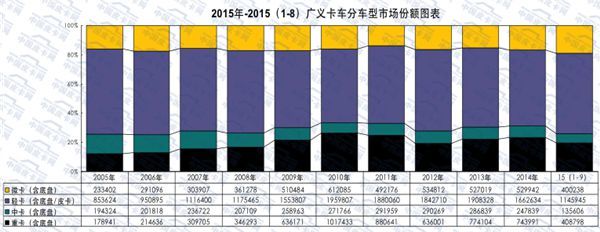

如果從2012年至今年的重型卡車、中型卡車、輕型卡車(含皮卡)與微型卡車市場比重來看,前三類車型的市場份額是在萎縮之中,而微型卡車市場增量卻在穩健穩進中。此外,由于微型卡車的利潤不高,這些年來進入的攪局者者極少,相對而言市場格局也是持續多年比較穩定。

隨著農村基礎設施的(de)完善(shan),道路狀況大大改進,農民收入水平的(de)增(zeng)加,對安(an)全性(xing)、舒適(shi)性(xing)及駕駛性(xing)提出(chu)了更高要求,因此四輪(lun)低(di)(di)速(su)農用車(che)已(yi)經不滿������足(zu)需求,要求農用車(che)進一(yi)步升級(ji)換代,故(gu)造就了微(wei)型卡(ka)車(che)替代低(di)(di)速(su)汽車(che)(四輪(lun)農用車(che))的(de)趨勢加速(su),且還將處于持續增(zeng)長期。

今年1-9月,微型卡車市場走勢跌宕起伏,前五月走勢曲線基本上屬平穩,六月銷量與環比增加,七月份回落,八月份銷量再次抬升后,后第四季度又是傳統的銷售促銷沖量季,全年銷量可能與去年持平或略有微增。

從2005年至今年為止,主流品牌微型卡車單排車型的銷量在逐年地減少,而雙排微型卡車的銷量卻在逐年增長中,這與微型卡車趨向于乘用兼用型有很大的關系。經筆者近年來對微型卡車市場的調查研究,發現一排半微型卡車及一排半皮卡還是有市場的,但就是所有的微卡和皮卡車企不愿開發一排半車型,怕冒市場風險而不敢開發其模具。當下若誰家能首先開始出排半微卡和排半皮卡,將雙排與單排產品的優勢合而為一,走產品差異化路線,一定會取得意想不到的成功。

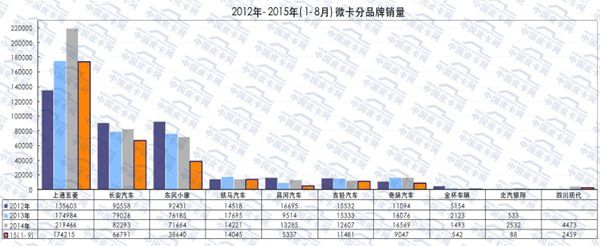

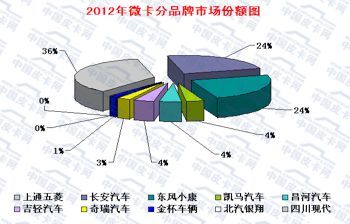

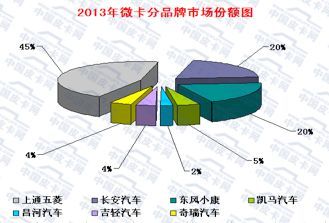

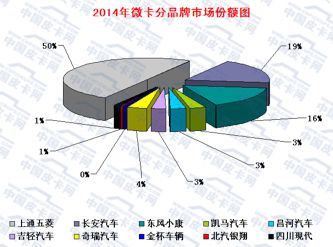

這些年來,微(wei)(wei)型卡(ka)車(che)(che)無(wu)(wu)(wu)論市(shi)場規(gui)模、市(shi)場占比(bi)份額(e)還是車(che)(che)企規(gui)模排(pai)序,還是以上(shang)汽通用五菱為微(wei)(we�����i)客(ke)/微(wei)(wei)卡(ka)行(xing)業之“老大(da)”而(er)不可動(dong)搖與(yu)撼動(dong)。長(chang)安汽車(che)(che)為微(wei)(wei)型車(che)(che)行(xing)業“老二”、東(dong)風(feng)小康為“老三”。光是這三大(da)微(wei)(wei)卡(ka)大(da)佬就(jiu)占其市(shi)場份額(e)的(de)近九(jiu)成(cheng),其他車(che)(che)企品至少在(zai)十年之內無(wu)(wu)(wu)法(fa)挑戰和與(yu)其抗衡。與(yu)此(ci)同時,其余車(che)(che)企與(yu)品牌在(zai)市(shi)場上(shang)的(de)表現都呈現出此(ci)消(xiao)彼漲的(de)發展態�����勢,全系本土自主品牌在(zai)相互(hu)競爭,而(er)合(he)資(zi)車(che)(che)企無(wu)(wu)(wu)意殺入分割這塊量(liang)薄且無(wu)(wu)(wu)利可圖的(de)領域。

2015年(nian)1-9月,上通五(wu)菱微(wei)型(xing)卡(ka)車單、雙排雖只增8.73%,但其產銷(xiao)基數大,但對整體(ti)微(wei)型(xing)卡(ka)車市(shi)的(de)增量卻起到至關(guan)重要的(de)作用(yong)(yong)(yong)。長安(an)汽(qi)車單排雖下(xia)跌-11.02%,不過雙排卻增量14.42%,對微(wei)卡(ka)的(de)貢(gong)獻度也是可圈可點的(de)。微(wei)卡(ka)行業(ye)的(de)龍頭老三(san)——東(dong)風小(x�����iao)(xiao)康(kang)單、雙排微(wei)卡(ka)皆(jie)下(xia)滑-25.48%和-1.55%,整體(ti)跌落-18.28%,這與(yu)東(dong)風小(xiao)(xiao)康(kang)近年(nian)來(lai)已將主要精力(li)放在乘用(yong)(yong)(yong)車準MPV上有(you)直接關(guan)系,畢竟(jing)“一心無二用(yong)(yong)(yong)”。奇(qi)瑞汽(qi)車與(yu)昌河汽(qi)車也有(you)類似情況,因此今年(nian)市(shi)場(chang)銷(xiao)量也呈現出下(xia)挫(cuo)態勢。而(er)一汽(qi)吉林輕(qing)汽(qi)多(duo)年(nian)來(lai)一直專心致(zhi)志做微(wei)型(xing)客(ke)車與(yu)微(wei)型(xing)卡(ka)車,因此多(duo)年(nian)來(lai)無論“佳寶(bao)”微(wei)客(ke)與(yu)微(wei)卡(ka)的(de)市(shi)場(chang)都走得比(bi)較穩定。

此(ci)外,值得關注(zhu)的是(shi)從來都(dou)(dou)是(shi)非常(chang)低調(diao)而(������er)務實的山東(dong)凱馬汽(qi)(qi)車(che),近(jin)年(nian)來無論(lun)是(shi)在微型(xing)卡車(che)(今年(nian)前九(jiu)個月增(zeng)長率近(jin)達50個百分比),還是(shi)在輕型(xing)卡車(che)、皮(pi)卡車(che)以及電動(dong)汽(qi)(qi)車(che)上突飛猛進的發展態(tai)勢。此(ci)車(che)企筆者曾多次調(diao)研(yan)過(guo),每次都(dou)(dou)因其擴張地盤和銷(xiao)量而(er)讓人驚訝。與此(ci)同時,還有山東(dong)五征與唐(tang)駿汽(qi)(qi)車(che)在卡車(che)上的發展速(su)度也必(bi)須引起業內的關注(zhu)。

此(ci)外,值得關注(zhu)的是(shi)從來都(dou)(dou)是(shi)非常(chang)低調(diao)而(������er)務實的山東(dong)凱馬汽(qi)(qi)車(che),近(jin)年(nian)來無論(lun)是(shi)在微型(xing)卡車(che)(今年(nian)前九(jiu)個月增(zeng)長率近(jin)達50個百分比),還是(shi)在輕型(xing)卡車(che)、皮(pi)卡車(che)以及電動(dong)汽(qi)(qi)車(che)上突飛猛進的發展態(tai)勢。此(ci)車(che)企筆者曾多次調(diao)研(yan)過(guo),每次都(dou)(dou)因其擴張地盤和銷(xiao)量而(er)讓人驚訝。與此(ci)同時,還有山東(dong)五征與唐(tang)駿汽(qi)(qi)車(che)在卡車(che)上的發展速(su)度也必(bi)須引起業內的關注(zhu)。

公司簡介About Us

公司簡介About Us